- Регистрация

- 27 Авг 2018

- Сообщения

- 37,500

- Реакции

- 533,917

- Тема Автор Вы автор данного материала? |

- #1

Голосов: 0

ОПИСАНИЕ:

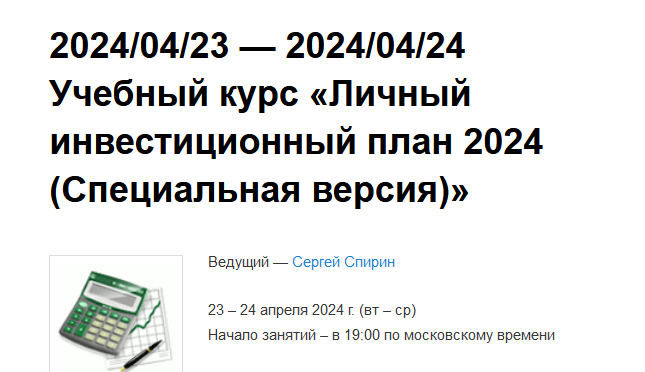

Личный инвестиционный план 2024 (Сергей Спирин)

Долгосрочное инвестиционное планирование с учетом рыночных рисков с моделированием методом Монте-Карло, а также оценка рисков и доходностей портфелей с учетом ребалансировок.

Специальная версия – только для участников программ «Личный инвестиционный план» в версиях 2011 – 2019 гг.

Как спланировать свое будущее? Как рассчитать необходимый объем и сроки инвестиций для обеспечения комфортного проживания на пенсии и достижения других целей? Найти разумный баланс между тратами на потребление сегодня и инвестициями в свое будущее поможет личный инвестиционный план.

Участникам вебинара будут предложены инструменты (таблицы Excel), позволяющие проводить сложные расчеты, связанные с личным инвестиционным планированием, не разбираясь в формулах Excel вообще (однако, нужно иметь сам Excel, установленный на ваш компьютер – это обязательное условие!)

Таблица Excel «Личный инвестиционный план с моделированием методом Монте-Карло» — позволяет оценить вероятности достижения инвестиционных целей при располагаемых инвестиционных ресурсах с учетом доходностей и рыночных рисков (волатильностей) портфелей.

Таблица Excel «Риск и доход портфелей с учетом ребалансировок» — позволяет оценить риски и доходности портфелей как без учета ребалансировок, по классическим формулам Г. Марковица, так и с учетом ребалансировок, с помощью формул, предложенных У. Бернстайном.

Помимо предлагаемых инструментов, в ходе занятий будет описан математический аппарат, лежащий в основе расчетов. Он включает основы финансовой математики и теории вероятностей: номинальная и реальная доходности, рыночный риск, распределение вероятностей (равномерное, нормальное, логарифмически нормальное), медиана, процентиль, корреляция, ковариация и другие понятия, а также особенности применения математического аппарата с помощью инструментов Excel. По сути, курс можно рассматривать как введение в основы Теории вероятностей применительно к инвестиционному планированию.

Специальная математическая подготовка не требуется, однако интерес к финансовой математике желателен.

Программа курса:

Занятие 1. «Планирование с учетом рыночного риска»

Цель инвестиционного планирования

Особенности инвестиционного планирования

Рыночный риск, учет рыночного риска в инвестиционном планировании

Метод Монте-Карло

Распределение вероятностей, виды распределений

Нормальное и логарифмически нормальное распределение

Медиана и процентили

Оценка достижимости целей с учетом рисков

К чему стремиться при составлении личного инвестиционного плана?

Занятие 2. «Оценка риска и доходности портфелей»

Методы прогнозирования

Основы финансовой математики: доходность номинальная и реальная, рыночный риск, ковариация и корреляция активов

Оценка риска и доходности портфеля без ребалансировки и с ребалансировкой

Бонус за ребалансировку – тезисы и формулы Уильяма Бернстайна

Исторические данные по доходностям, рискам, корреляциям активов

Ibbotson SBBI, «Триумф оптимистов», ежегодники GIRY, другие данные

Исторические доходности и рыночные риски вложений в рынки акций, товарные активы, драгметаллы, недвижимость

Учет издержек и налогов

Сергей Спирин

Инвестор, предприниматель, основатель проектов finwebinar и assetallocation, автор и ведущий семинаров, вебинаров, многочисленных статей в СМИ.

Стаж в финансовой сфере — с 1994 года.

ПРОДАЖНИК:

СКАЧАТЬ: